え、私が大家さんになれるんですか?

はい。どなたでも安心してはじめられます。

マンション経営は、どなたでも安心してはじめられる長期安定の資産運用です。

この機会に、憧れの「大家さん」になる楽しみを

私たちと一緒に考えてみませんか。

え、私が大家さんに

なれるんですか?

はい。どなたでも安心してはじめられます。

マンション経営は、どなたでも安心してはじめられる長期安定の資産運用です。この機会に、憧れの「大家さん」になる楽しみを私たちと一緒に考えてみませんか。

マンション経営は、

長期安定の資産運用

ひと昔前までは、一部の資産家や地主の方が建物1棟をまるごと運用するイメージの強かったマンション経営。

バブル期には不動産の高騰を狙った投機が行われていたこともあり、

「自分にはまったく縁のないこと」「投資にお金を使うのは不安」と思われている方も多いのではないでしょうか。

しかし今では、年金への不安や生命保険への不信をきっかけとして、老後の不安を少しでも減らし、

ゆとりある暮らしを楽しむためにマンション経営をはじめる方が増えています。

ひと部屋から気軽にスタートでき、家賃収入でローンを支払うので自己資金も月々の負担も少なくて済み、

生命保険と同等の効果も期待できる。

そんなマンション経営は、どなたでも安心してはじめられる長期安定の資産運用です。

この機会に、憧れの「大家さん」になる楽しみを私たちと一緒に考えてみませんか。

マンション経営が叶えるのは大きな安心です。

- 団体信用生命保険がある

- 年金の不安をおぎなえる

- 将来の堅実な資産になる

- 投資は初めてという方にも

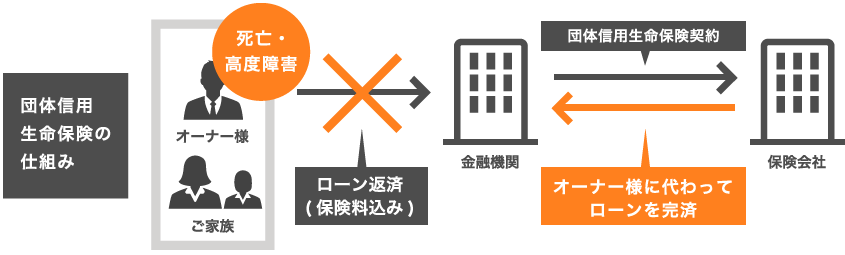

1団体信用生命保険がある

団体信用生命保険があるからマンション経営を

始める人が増えてるってホント?

団体信用生命保険からマンション経営を始める理由。

万が一の際にローンが完済される

「団体信用生命保険」があるから。

マンションを購入しローンを組む際には「団体信用生命保険」に加入します。

これは、返済の途中でオーナー様に万が一のことがあった場合、残債が保険によって完済される仕組み。この「団体信用生命保険」の掛け金は数千円と安く済むため、団体信用生命保を目的としてマンション経営を始める方が増えています。

※団体信用生命保険は、オーナー様が亡くなってしまったり、高度障害になった場合に、保険会社が残った住宅ローンを支払う仕組みです。一般の生命保険とは違い、保険金の受取人はオーナー様ではなく、金融機関となります。団体信用生命保険の保険料は、オーナー様のローン返済額に含まれています。

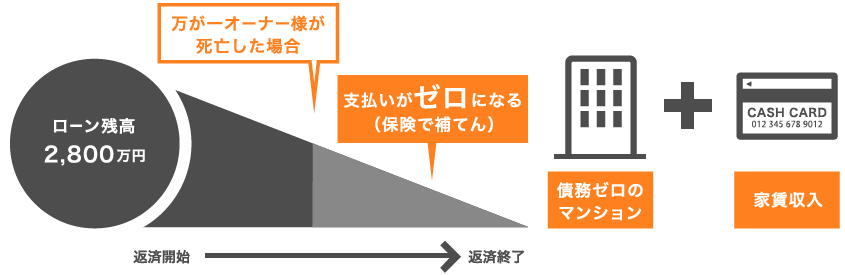

団体信用生命保険がマンション経営の不安をカバー。

ご家族には残債ゼロのマンションと

家賃収入が残されます。

一般の生命保険とマンション経営での「団体信用生命保険」が異なる大きなポイントの一つは、万が一の際には借金ゼロのマンションと共に「家賃」という継続的な収入がご家族に残されること。

マンション経営では

保険料の負担が減るってどうしてですか?

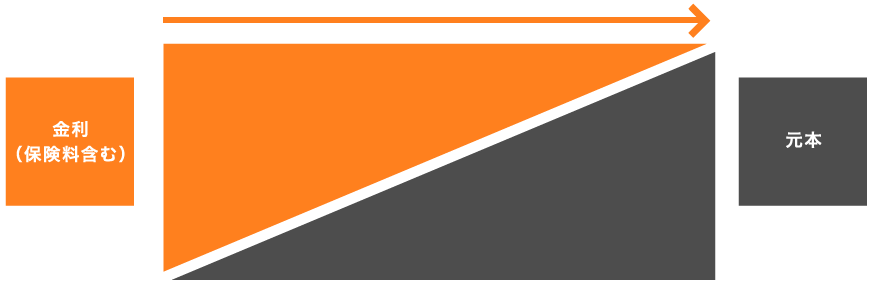

団体信用生命保険の保険料は、ローンの金利に含まれます。

「団体信用生命保険」なら

少ない負担で充分な保障が得られます。

「団体信用生命保険」は、通常の生命保険に比べ掛け金が安い傾向があります。また、「団体信用生命保険」の保険料は原則的にローンの金利に含まれているため、別途負担する必要はありません。保険料を意識することなく、少ない負担で充分な保険の効果を得られるのも「団体信用生命保険」の魅力の一つです。

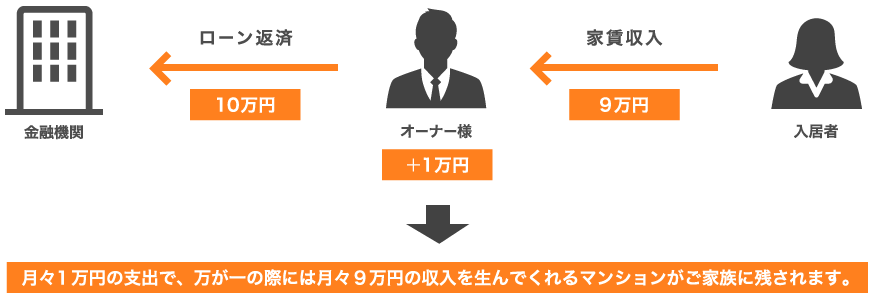

ローンは家賃収入で払うから負担がもっと減ります。

たとえば月々1万円で生命保険代わりの

マンションを手にすることも。

「マンションを購入する際のローンの返済は、大半を家賃収入からまかなうことができます。たとえば、ローン返済が月々10万円、家賃収入が9万円だった場合、オーナー様の負担は月々1万円程度になります。

※家賃はサブリースにより空室時も保証されます。上記返済はイメージで、実際は諸条件により異なります。

2年金の不安をおぎなえる

何をするにも「お金が足りない」

そんな老後を解決できますか?

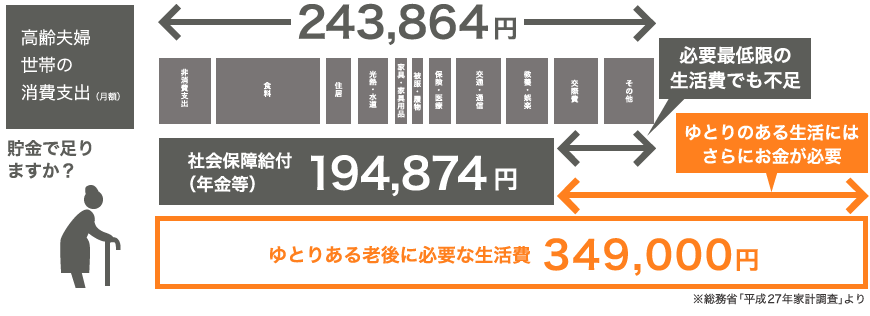

年金以外の収入がない場合貯金はいくら必要でしょうか。

ゆとりある生活を楽しむには、

年金だけでは賄えない可能性があります。

高齢世帯(夫65歳・妻60歳)の消費支出調査では、月額平均の出費が約24万円。また「ゆとりある生活にはいくら必要か」という調査では、平均35万円近い金額に。

それに比べ、公的年金の支給額は19万円ほど。その差額を貯金で賄うには、トータルで2,000〜3,000万円もの預金が必要となります。

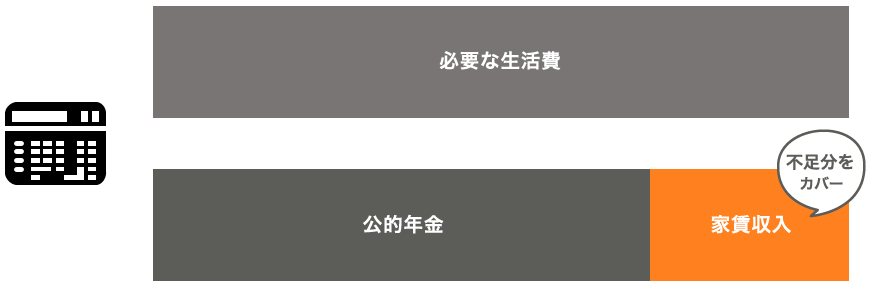

長期間、安定的に入る家賃収入は安心の老後のミカタになります。

年金への不安解消のためにマンション経営をする方も増えています。

マンション経営をしてローンを完済したあとは、マンションという不動産資産が手に入るのはもちろん、

毎月の家賃収入が継続して見込めます。

公的年金をサポートする老後の資金対策として、マンション経営が選ばれている大きな理由です。

3将来の堅実な資産になる

「不労所得」ってなんだか憧れます。

他の投資との違いは?

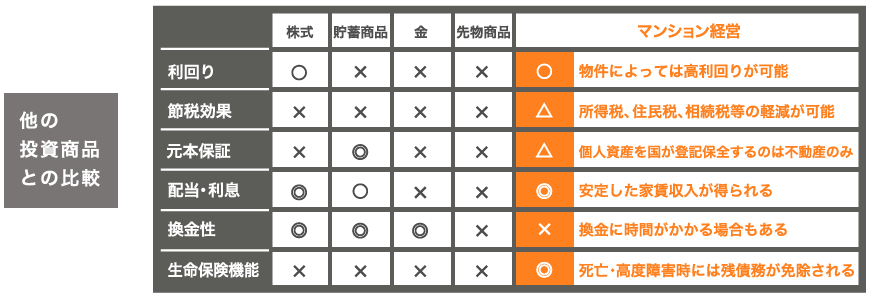

資産づくりに「安定」を求めるならマンション経営がおすすめです。

株式・投資信託や金など、

他の投資商品と比べてみましょう。

現在、マンション経営以外にも様々な投資商品をご検討中または運用中の方もいらっしゃるはず。

換金性に優れた株式や金など、不動産にはないメリットを持つものもありますが、家賃収入や保険効果など「長期安定」

という点でマンション経営はとても優れています。

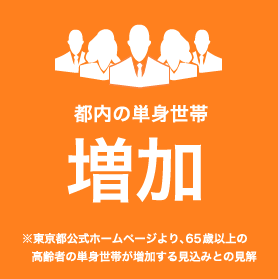

都心では単身者がさらに増加。将来のニーズ増が期待できます。

少子化が進んで入居者が減るのでは?との

疑問にお答えします。

マンション経営が成功するか否かは、将来も安定した需要が見込めるかによって左右されます。

東京都では、過去10年間の人口流入超過数が70万人を超え、さらに今後は65歳以上の単身世帯が急速に増加するとの

予測がされています。

また、大学数・学生数も国内最多で、単身者用マンションのニーズは今後も安定して見込めるといえるでしょう。

4投資は初めてという方にも

マンション経営って面倒ではないんですか?

リーベルなら、賃貸管理の専門スタッフがサポートします。

わずらわしい雑務はいっさい不要。

すべて私たちにお任せください。

入居者の募集や家賃の徴収、建物のメンテナンスなど、マンション経営にはわずらわしい業務が多そう、というイメージを

持たれている方も多いかもしれません。私たちリーベルでは、賃貸管理部門のプロフェッショナルである株式会社NEWSと連携。オーナー様の手間をわずらわせることなく、質の高いマンション経営を実現します。

賃貸管理の専門企業、株式会社NEWSと連携し

様々な業務を一括してサポートします。

賃貸管理業務の例

- ■入居希望者の審査

- ■入居入替時の原状回復工事

- ■入居者との交渉

- ■入居者・近隣からのクレーム対応

- ■家賃徴収・滞納管理

- ■サブリース(借上・家賃保証)

- ■募集・契約・解約の手続き

- ■解約・退去後の再募集

■共用部・専有部の設備のメンテナンス etc.

もしも入居者がいなかったら損するのでは?

リーベルなら、サブリース(一括借上げ)で家賃を保証します。

オーナー様にとって、空室の発生は大きなリスクとなります。

その不安を軽減させるのが、リーベルの「サブリースシステム」です。

オーナー様のお部屋を賃貸管理のNEWSが借上げ、それを入居者様に転貸(サブリース)いたします。

空室時にもオーナー様には一定の家賃が支払われ、堅実な収入が保証されます。

※定期的に賃料の見直しをする場合があります。

※借地借家法の定めにより賃料が減額される事があります。

リーベル(NEWS)のサブリース(一括借上げ)システム

空室が発生した場合でも

NEWSが一定額を保証

Copyright © 2016 LIBER All rights reserved.